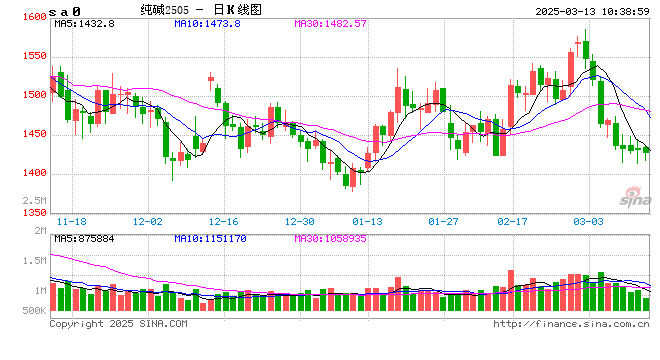

纯碱:压力延续

来源:中粮期货研究中心

引言

文章来源于中粮期货研究院第95期月度策略会纯碱内容的讲述。

1

中观

纯碱作为与工业品、地产强相关的化工品,具备较强的联动性和周期性,从工业品角度看,整体工业品库存虽然在中低位,但终端订单较差,市场预期收缩,整体缺乏缺弹性;从地产周期看,尤其是竣工端来看,地产压力依旧存在,拐点还需等待,政策和资金支持待跟进;纯碱自身投产周期看,现在还是处于产能投放的周期,过剩态势依旧。纯碱基本上每4-6年是一轮牛熊周期,跟地产周期、货币周期、供给侧影响这些因素息息相关,并呈现出牛短熊长的特点,从20年6月到现在,是最新一轮,牛市是从20年6月-21年9月,得益于当时中国疫情的控制率先起效,全球的订单涌入中国,再加上全球央行齐放水,大宗商品整体迎来牛市周期,而纯碱又因为下游光伏玻璃端的景气和地产的高光,使得涨幅更加明显;21年9月后,随者国家对地产政策的调整,黑色、建材类的大宗工业品出现拐点,23年开始纯碱自身产能集中释放,也加剧纯碱价格的一路向下,现在还是在熊市周期中,目前还看不到走出熊市的迹象。

2

微观

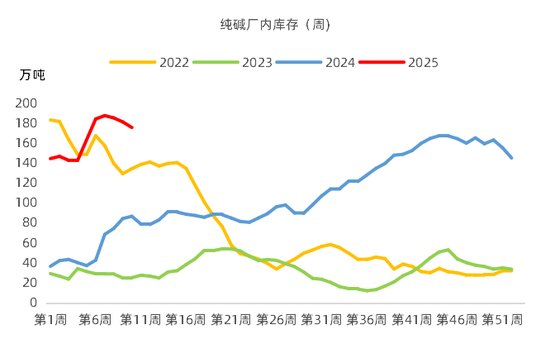

微观看纯碱自身供需,供给端来看目前的状态是高投产周期下,纯碱供给矛盾突出,全年产量预计将在3600-3800万吨,压制上方空间,产能出清前,上方顶部会呈现趋势性下滑态势;而且除了供给端新增压力外,存量压力依旧,高库存状态下,纯碱难有趋势性上行机会。

需求端来看的话,整体面临的还是一个持续收缩的境地,下游浮法玻璃和光伏玻璃日熔量加总已不足24万吨。

估值端来看,整体评价中性,从利润端来看,纯碱过剩现实清晰,存打压空间,做空高成本装置利润是交易核心逻辑;期现角度看,现货并不紧缺,基差及月间差提供的支持有限,纯碱估值中等;替代品比价角度,纯碱估值已处历史偏低位置,品种间套利可留意。

图1 纯碱厂内库存

3

总结

2.28日的文章《纯碱:近强远弱》我们提到,纯碱虽然阶段性因供需错配出现基本面好转,但长周期过剩矛盾延续。此次,我们目前对于纯碱的定调是高供应压力延续,需求端可想象空间却有限,整体过剩局面难解。静态可关注背靠氨碱法现金流成本品种间空配纯碱合约或者择机套保机会。

风险提示:政策刺激超预期

作者简介

刘冠民

中粮期货研究院 化工研究员

交易咨询资格证号:Z0020357

风险揭示

1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货有限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权利。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。